「なぜ融資が通らないのか分からない」そんな悩みを抱えていませんか?

実は、銀行が融資を断る理由はある程度パターン化されています。

目次

結論:断られる理由はこの5つに集約される

銀行が融資を断る主な原因は、次の5つです。

- 返済能力が見えない

- 資金使途が曖昧

- 事業計画に根拠がない

- 財務内容に不安がある

- 説明が不足している

ポイントは「ダメ」ではなく「判断できない」こと

ここを誤解すると、何度相談しても通りません。

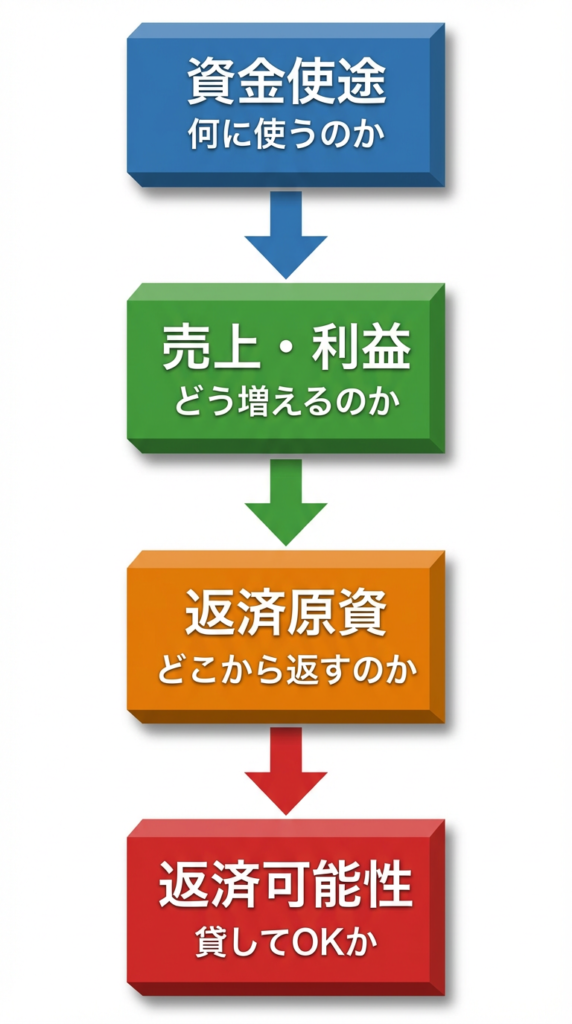

① 返済能力が見えない

銀行が最も重視しているのは

「この会社は返せるのか?」

例えば

- 利益が出ていない

- キャッシュフローが不安定

- 借入が多い

「返済のイメージが持てない」と判断されます。

実際の審査では、

“どこから返済するのか”が説明できるかが最重要です。

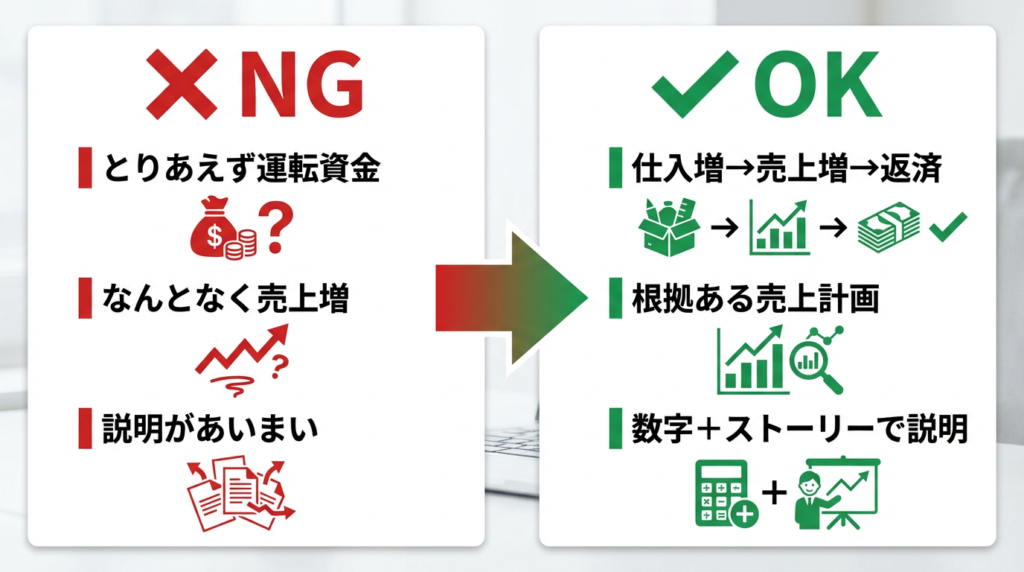

② 資金使途が曖昧

意外と多いのがこのケースです。

- とりあえず運転資金

- 余裕を持って借りたい

- 何に使うかはこれから考える

これでは通りません

なぜなら銀行は

「そのお金がどう回収されるか」を見ているからです。

実務上は

- いつ

- 何に

- いくら使うか

ここまで具体化する必要があります。

「資金使途・返済原資・融資効果」が明確であることが重要

③ 事業計画に根拠がない

よくあるNGパターンです。

- 売上がなんとなく増える前提

- 根拠のない楽観的な数字

- 市場分析がない

銀行は

「ストーリーではなく根拠」を見ています

特に重要なのは

- 売上の裏付け

- 利益の出方

- 返済までの流れ

数字で説明できるかどうかが審査の分かれ目です。

④ 財務内容に不安がある

これは分かりやすい要因ですが、

“悪い=即NG”ではありません

- 赤字

- 債務超過

- 自己資本が薄い

これらがあっても改善の道筋が説明できれば通るケースはあります

一方で何も説明がない状態が最もNGです。

現在の金融機関は 「過去」より「これから」を重視する傾向にあります。

⑤ 説明が不足している(最重要)

実はこれが一番多い原因です。

- 決算書だけ提出

- 口頭でざっくり説明

- 資料がバラバラ

この状態では担当者が社内で説明できません

銀行内部では

「融資稟議書」で判断されます

つまり

担当者が“通せる形”になっているかが重要です。

現在は特に

- 数字の背景

- 今後の見通し

- 改善のストーリー

ここまで説明できるかが求められています

よくある誤解

「赤字だから通らない」は間違い

実務では

赤字でも通るケースはあります

重要なのは

- なぜ赤字なのか

- どう改善するのか

これを説明できるかどうかです。

「銀行の担当者が悪い」は半分正解

確かに

- 経験の差

- 支店の方針

は影響します。

ただし本質は

「誰が見ても判断できる状態か」

新潟で特に注意すべきポイント

新潟の金融環境では

- 地銀・信金が中心

- 保証協会付き融資が多い

- 地域性が重視される

「事業の実態」と「地域との関係性」が見られます。

単なる数字だけでなく

地域に根ざした説明が必要です。

まとめ

銀行に断られる理由は

感情ではなく“ロジック”です

- 返済の見える化

- 資金の流れの明確化

- 説明力の強化

原因が分かれば、対策は打てます

次にやるべきこと

原因を理解したら、次は行動です。

- 再チャレンジする

- 別の資金調達を検討する

判断を誤ると、状況が悪化する可能性もあります

▼次に読むべき記事

→新潟で銀行融資を断られた後に取るべき次の一手|中小企業の資金調達3つの選択肢

コメント

COMMENT