銀行に融資を断られたあと、銀行の担当者から「事業計画を見直してください」と言われたものの、何をどう直せばいいのか分からない。このような状態になっていませんか?

実は多くの中小企業が“事業計画の作り方”を間違えています。そしてその結果、融資が通らない状態が続いてしまいます。

しかし結論から言うと、事業計画はポイントを押さえれば大きく改善できます。

この記事では、銀行に通る事業計画の作り方を実務ベースで分かりやすく解説します。

目次

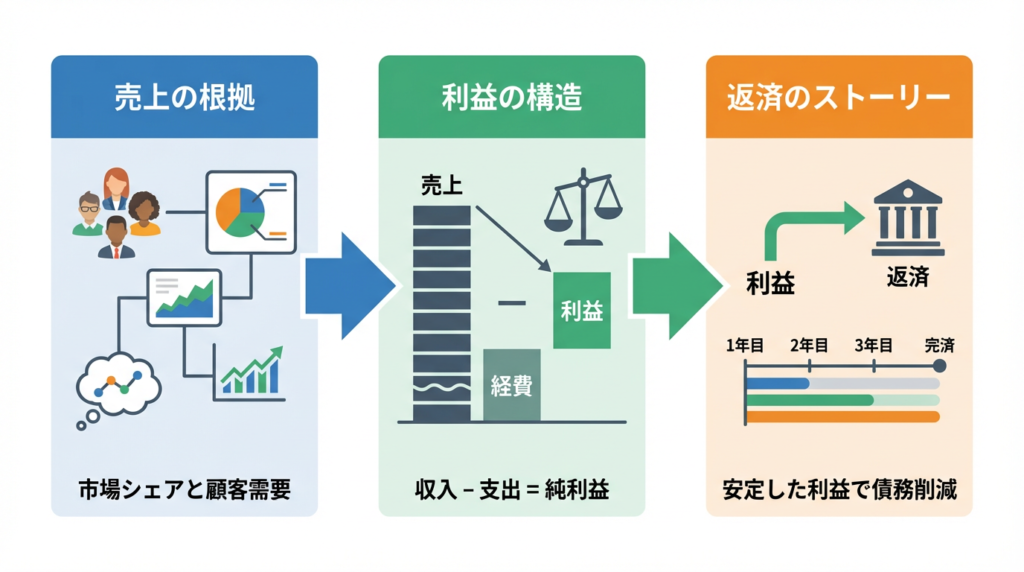

結論:通る事業計画はこの3つで決まる

銀行に評価される事業計画は、次の3つで決まります。

- 売上の根拠

- 利益の構造

- 返済のストーリー

この3つがつながっているかがすべてです。

なぜ事業計画で差がつくのか

現在の融資審査では「決算の良し悪し」よりも「説明できるかどうか」が重視されています。

つまり、数字そのものより「理由」が見られているということです。

ここが弱いと、ほぼ確実に通りません。

① 売上の根拠を分解する

最も多いNGがこれです。

- なんとなく売上が増える

- 前年比ベースで適当に設定

- 希望的観測

これでは通りません。

正しい考え方

売上は必ず分解します。

- 既存顧客

- 新規顧客

- 単価

- 数量

「どうやって売上が作られるか」を説明することが重要です。

例

NG:売上1,000万円 → 来年1,200万円

OK:

既存売上900万円(維持)

+新規顧客300万円(○件獲得)

こうすると一気に説得力が上がります。

売上の根拠が弱いと、すべてが崩れます。

② 利益の構造を明確にする

売上だけでは意味がありません。銀行が見ているのは「利益が出るかどうか」です。

よくあるNG

- 売上だけ作って満足

- コストが曖昧

- 利益計算が適当

これでは返済できるか判断できません。

正しい考え方

利益はこう分解します。

- 売上

- 原価

- 固定費

- 営業利益

「なぜ利益が出るのか」を説明することが重要です。

ポイント

- 利益が出る構造になっているか

- 無理な前提になっていないか

ここが重要です。

利益が説明できない=返済も説明できない

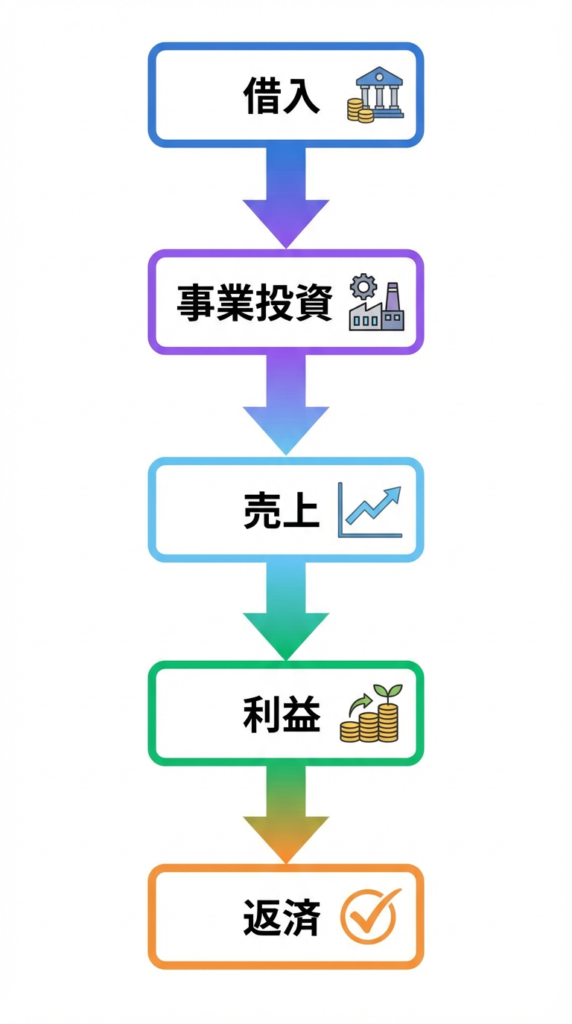

③ 返済のストーリーを作る(最重要)

ここが一番重要です。銀行は最終的に「返せるかどうか」しか見ていません。

必要な視点

- いつ

- どこから

- いくら返すのか

この3点を明確にすることが重要です。

例

NG:利益が出るので返せます

OK:

月○万円の利益

→ 年間○万円

→ 年間返済○万円は問題なし

ここが説明できれば、融資は前に進みます。

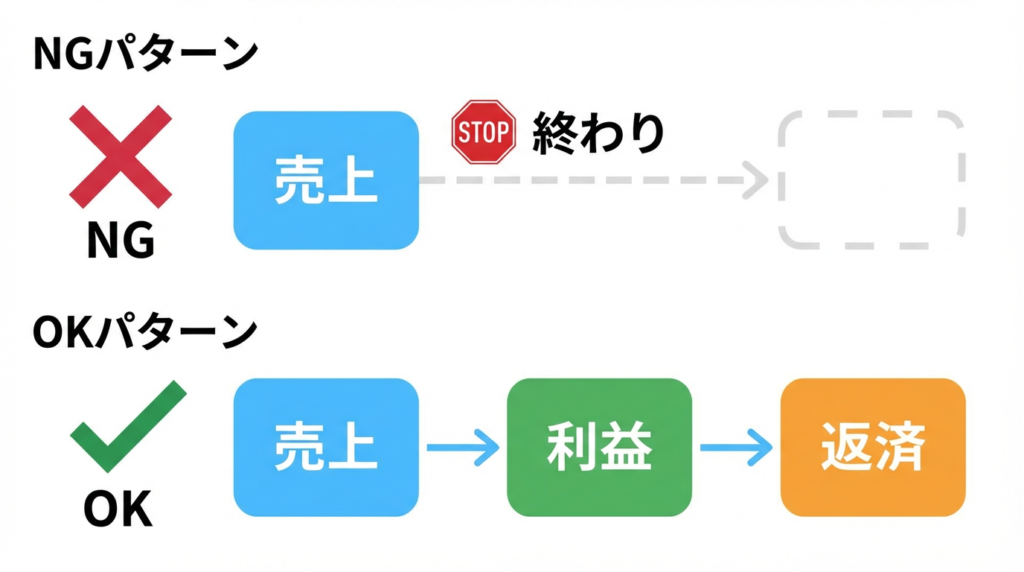

よくある失敗パターン

- 売上と利益がつながっていない

- 利益と返済がつながっていない

- 数字に根拠がない

つまり「ストーリーがない」状態です。

ここまで読んで重要なポイント

事業計画は「作るもの」ではありません。「説明するための資料」です。

自社の計画が通るレベルかどうか、判断できますか?

新潟で事業計画を作る際のポイント

新潟では以下の特徴があります。

- 地銀・信金中心

- 保証協会活用が多い

そのため「堅実性」と「実現性」が重視されます。

特に見られるポイント

- 無理のない売上計画

- 現実的な利益構造

- 継続可能なビジネスか

“攻めすぎない計画”が評価される傾向です。

まとめ

銀行に通る事業計画は特別なものではありません。

重要なのは以下の3つです。

- 売上の根拠

- 利益の構造

- 返済のストーリー

この3つをつなげることが重要です。

逆に言えば、ここができていないと通りません。

「事業計画を作ったが通らない」「何が問題なのか分からない」この状態で再度相談しても、同じ結果になる可能性が高いです。

重要なのは“どこが弱いか”を正確に把握することです。

自己判断では気づけないケースが多いのが実務です。

まずは現状を整理し、通る計画になっているか確認することをおすすめします。

コメント

COMMENT